生壳®J-Curve 推荐阅读 |

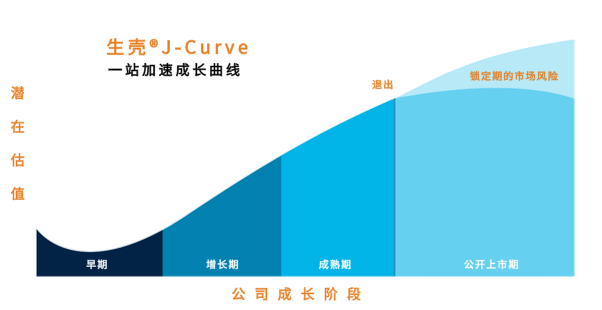

J-Curve,是引用私募基金领域的内部回报率概念。

这里指:通过系统化的运作,提升项目在资本市场的估值,超越项目其本应有的J-曲线。

生壳®J-Curve, 专注为上市,准上市,融资企业,提供一站加速与估值提升的企业级服务。

生壳®J-Curve, 专注为上市,准上市,融资企业,提供一站加速与估值提升的企业级服务。

J-Curve | J曲线

关于J-Curve的概念

第一个风险:低谷风险

从一家公司内部而言,J曲线的底部,可能是团队士气最低落的时候。你的项目已经工作了一段时间,但没有远远看不到任何真正的结果。

第二个风险:估值保持与提升风险

在成熟期到公开上市期,你的业务本应有更好的估值,但是没有有效的方法,提升你的潜在估值。

就是这是你的公司面临的最大J曲线风险。

♥

原定义:是指通常人们在考察私募股权基金的收益情况时,会以时间为横轴,以收益率为纵轴画出一条曲线。通过长期观察,人们发现这条曲线的轨迹大致类似于字母J,因此这种现象被形象地称为J曲线效应。在私募股权基金的内部回报率通常呈现J曲线效应,即正回报通常出现在基金寿命的后几年。在这之前,即基金存续的早期阶段,私募股权基金有价值下降的趋势,这一阶段通常称作“眼泪的山谷(valley of tears)”。

J曲线效应可以用创设成本和管理费用以及管理者所用的估值策略来解释。

(1)创设成本和管理费用

由于从初次募集资金中扣除创设成本和管理费用是种惯例做法,因此基金资产的最初价值要小于投资者最初的投入资本。而且在早先的几年内,这些费用和创设成本与实际投入资本相比较显得特别高,因为这些费用和创立成本的计算基础是整个基金的规模而非实际投资额。

(2)估值策略

当私募股权基金处于寿命的前期时,需要以当时基金的资产估值计算投资组合价值和内部回报率。由于基金一般会使用保守的估值方法,因此早期基金将倾向于低估组合资产的账面价值或对表现不好的投资进行销账。