UIR联信.投资者关系 | 推荐阅读

“ESG”是Environmental(环境),Social(社会)和 Governance(公司治理)的简称,ESG投资是倡导在投资决策过程中充分考虑环境、社会和公司治理因素的投资理念。

传统投资者观点

“传统的投资者”都是根据企业的成长性、财务状况、事业战略决定投资策略。他们认为:ESG因素与实现投资目标的能力无关,甚至会有负面影响;

· 根据“现代投资组合理论”,所有的ESG风险和机会已经在股票价格中体现出来了,因此没有必要整合ESG因素。

现代投资者观点

“现代投资者”认为由于定价无效性,在投资流程中整合ESG因素可以提高分析能力,并在一定程度上影响企业财务估值和投资组合回报。

ESG投资国际趋势全球共识

全球的投资者已经意识到把ESG因素纳入到投资决策当中,可以很好的管理风险,并且实现可持续的长期回报。

· 近十年来,越来越多投资者和资产管理公司将ESG引入公司研究和投资决策的框架;

· 全球范围内政府以及交易所也开始制定相关政策,要求或鼓励企业披露其非财务信息。如今,至少45个国家的政府及交易所已经发布了相关的规定。

ESG与公司财务业绩的关系

ESG表现良好的公司,其运营和财务表现也同样出色

相当多的实践证明良好的ESG绩效是高效率的标志,那些ESG表现良好的公司,运营和财务表现也同样出色。因为这样的企业能够预期和管理目前以及未来的经济、环境、社会机会和风险,关注质量创新、生产力创新;重视保护环境、节能减排而降低运营成本,创造竞争优势以及长期价值,这样可以吸引、激励长期的员工,从而可以适应全球瞬息万变的市场环境。

企业环境责任与长期股票绩效存在正相关关系。他们的研究表明这种正相关在三年后会有突出表现并得到持续,这表明良好的环境实践可以创造价值,因此,将环境因素纳入投资决策中,能够识别那些环境优势尚未被市场充分估值的公司,从而有助于产生超额回报。

汇丰银行(HSBC)的分析表明,改进ESG的公司的股票表现优于大盘,尤其是在新兴市场。摩根士丹利(MSCI)数据表明董事会拥有更多女性的公司股票回报率更高。晨星(Morningstar)公司发现,MSCI KLD 400 社会指数从1990年成立之初到2014年年化增长率超过标准普尔500指数0.5%,这归因于其成分股的平均市值较低。MSCI KLD 400 社会指数以ESG标准筛选成分股,并将“罪恶股票”(涉及烟草、酒精、博彩和军火生产公司)排除在外。

Krüger(2015)的一项针对伦敦证券交易所主板上市公司的研究表明,由于强制性温室气体排放报告要求的出台,提高了上市公司的透明度,增加了股票流动性并降低了信息不对称性,这使上市公司价值得到提升。Eccles等(2012)跟踪了90家“高可持续”公司的业绩,这些公司在18年里采用了大量的环境和社会政策,他们发现,在调整了两组风险概况的差异之后,这些“高可持续”公司在证券市场和财务绩效(如股本回报率、资产回报率)等方面均优于对照组。

“ESG因素与财务回报之间的积极关系”、“ESG投资的额外成本可能抵消一些财务收益”,这两个观点都已经由Friede等人(2015年)自20世纪70年代以来进行的一项定性定量分析研究证实,这项研究发表了超过2000个实证研究的成果。他们发现在大多数情况下,ESG绩效与公司财务表现之间存在积极的关系。在投资组合的研究中,由于交易成本或其他投资组合构建的制约条件,ESG因素对财务绩效的影响没有那么明显,这可能就是一些机构投资者在整合ESG因素方面进展缓慢的原因。

Clark等(2015)总结出良好的ESG绩效能降低股票成本和债务成本,特别是公司治理的影响尤为明显。大多数机构投资者相信公司治理因素在ESG分析中是最重要的,因为管理不善通常是出现环境和(或)社会问题的信号,例如英国石油公司2010年墨西哥湾漏油事件和大众汽车尾气造假门丑闻。事件的回溯实验和实证研究证明了上述观点,同时,相对于环境或社会因素,利益相关方更关注公司治理问题。很多机构投资者制定了参与所投资企业的公司治理的政策(这通常是股权投资者而不是债券持有人的参与方式)。。

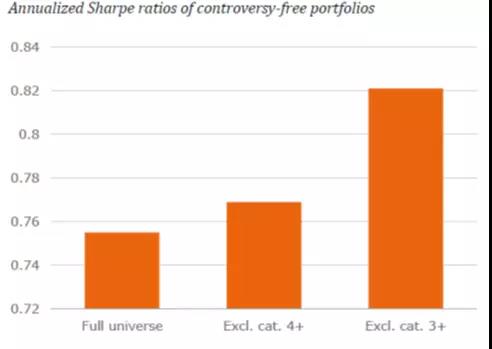

排除有ESG争议的公司的投资组合,回报率会更高

由ECCE & NN IP 的一项研究表明:将公司的ESG争议按照由低到高进行分级,第5级是ESG争议最显著的公司,由下图可以看到,排除ESG争议4级和5级的投资组合,夏普比率小幅上升,而排除第3、4和5级的投资组合,夏普比率高很多,与整个投资组合相比,大约高出10%。

ESG投资在中国的发展

近年来我国ESG投资受到越来越多的关注,一方面是由于经济发展的可持续性受到了前所未有的挑战,公众意识和监管力度不断提升;另一方面也在于我国企业和金融市场不断融入经济全球化,需要与国际市场在观念和机制上实现更好的对接[9]。这对我国构建ESG投资氛围提出了紧迫的要求。

政府层面

2016年8月,中国人民银行联合七部委下发了《关于构建绿色金融体系的指导意见》(简称《指导意见》),是全球首个政府主导的较为全面的绿色金融政策框架,对绿色金融的发展给出了顶层设计。

·(十七)逐步建立和完善上市公司和发债企业强制性环境信息披露制度。

·(十八)引导各类机构投资者投资绿色金融产品。

2017年6月,中国环境保护部和中国证券监督管理委员会共同签署了《关于共同开展上市公司环境信息披露工作的合作协议》,旨在共同推动建立和完善上市公司强制性环境信息披露制度,督促上市公司履行环境保护社会责任。

监管部门

2015年12月21日,香港联合交易所正式宣布《环境、社会及管治报告指引》(《ESG报告指引》)提升至“不遵守就解释”水平。

行业协会

2017年以来,中国证券投资基金业协会开展了ESG投资的专项研究,并在资产管理行业积极推广、倡导ESG投资理念。

中国上市公司应加强ESG管理及ESG信息披露

当今,在全球范围内社会及环境问题日益严重,中国企业有必要意识到ESG在企业运营中的重要性,通过商业活动创造“社会·环境共有价值”必将成为企业竞争力的源泉。将ESG管理融入公司战略和日常管理,积极改善ESG绩效并披露ESG信息,有利于提升企业风险管理水平,有利于吸引国内外投资者关注。

ESG信息逐渐成为投资者了解企业真正价值的重要依据。ESG(或CSR)报告是企业与利益相关方沟通的重要媒介,也是将企业在环境、社会和公司治理方面的活动呈现出来的重要资料。一份优秀的ESG(或CSR)报告应具备以下条件:

· “诚实”

企业活动不是都对社会产生好的影响,承认企业活动对社会产生不良影响的基础上,承诺努力缩小不良影响。

· “逻辑性”

对于社会和环境议题的叙述不是零散地罗列,应按照①解决的必要性;②方针或计划;③行动举措;④所取得的成果有定量化的指标和系列性的描述。

· “说服力”

企业高层应从内心考虑“企业并不是只追求经济利益”,并把这样的理念也向公司职员传达和渗透,形成“有社会责任感”的企业文化和核心价值观。