UIR联信.投资者关系 | 推荐阅读

从理念倡导到投资实践再到体系形成,这是西方ESG投资发展的一般规律,我们横向比较西方ESG发展历史和中国目前的ESG发展进程,从国内PE/VC的协议参与和ESG政策中初见端倪,不难发现ESG投资在中国的流行时代即将到来。

据《华尔街日报》,2021年3月10日起,所有在欧盟募集资金的资产管理机构,无论其总部是否在欧盟境内,将必须给出一个具体的、可衡量的计划,来说明他们将如何在投资决策过程中考虑环境、社会和治理(ESG)因素。

ESG对PE/VC机构的重要性又上升了一个层次。

股价的正相关性,破案了

ESG作为一个舶来品已经在其原出口国经历了一番唇枪舌战的洗礼。一是ESG和财务收益到底有没有必然的相关性、且相关性是否为正的话题,二是ESG和良好的财务收益究竟谁是第一性的问题,通俗来讲即“先有ESG还是先有良好的财务收益”的问题,毕竟有良好财务收益的企业才有余力重点开展ESG投资,从而获得良好的ESG评级,那此时再来谈ESG促成良好的财务收益岂不是有些因果倒置?

我们先来看看国外学术性网站SSRN和ResearchGate上的一篇研究论文[1],该论文对2200个学者和投资者的实证结果进行研究,发现 ESG 与公司财务绩效(CFP)之间存在积极的正向相关性,并且90%的研究数据显示 ESG 与 CFP 之间存在非负相关性。另ScienceDirect上有研究者[2]发现 ESG与公司价值呈正相关性,加强对ESG 方面的投资可以增加企业的价值,而减少 ESG 的投资则会降低企业的价值。

另外,不少基于市场的研究结果表明ESG表现与公司股价具有强烈的正相关关系。富达国际发现上市公司在富达的ESG评级中每提高一级,股价表现将优于标普500指数大约2.8个百分点。明晟指数(MSCI)目前可追溯的数据表明,2007年9月至2018年8月MSCI新兴市场ESG领先指数的收益率持续领先于MSCI新兴市场指数,2018年差距扩大,分别为175.70% 和117.86%。

放眼国内,中证嘉实沪深300ESG领先指数、碧桂园·美好中国 ESG100 指数也持续领跑上证指数。随着MSCI指数、道琼斯指数提升A股纳入因子并注重ESG评级考虑,上市公司的ESG表现将同时决定着其是否能受到国内外投资者的青睐。

虽然现在资本市场和学界对于公司ESG表现和财务绩效或企业股价的因果关系仍未有定论,但起码实证研究[3]发现,当公司出现负面的ESG新闻时,公司股价会受负面公告效应的影响而下降,甚至会出现对负面的ESG新闻过度反应的情况,俗称崩盘。

对于专业的ESG投资者来说,他们会使用负面清单法剔除ESG评级低或者发生负面ESG事件概率较高的公司,以避免股价崩盘风险。反之,投资者会使用ESG正面筛选法找到具有财务绩效优异等特征的具有投资潜力的公司,毕竟拥有高ESG评级的公司往往是行业龙头,具有高ROE、高股息率等特征。趋利避害,乃投资界的人之本性。

证监会的强制ESG披露,来了

国内ESG的相关政策逐渐强化。2016年8月31日,标志着开启中国绿色金融新纪元的《关于构建绿色金融体系的指导意见》发布,随后资本市场对ESG投资的关注度不断提升。2018年11月10日,中国证券投资基金业协会发布的《绿色投资指引(试行)》以绿色投资为抓手,适应了国内外投资环境和行业环境的需要,推动了公私募基金领域ESG投资的发展。整理Wind截至2020年12月的数据可以看到,国内ESG主题的公募基金已经有102只,101只实现正收益,平均收益率为45.18%。

更为强制性的政策则体现在对上市公司ESG信息披露的要求。在ESG投资中,信息披露是最基础也是最重要的一部分。2012年8月,港交所发布了首份《环境、社会与管治(ESG)指引》并将其纳入了港交所《上市规则》。国内虽然还未针对ESG信息披露出台专门的法律法规,但是从监管动作来看,完整的ESG规则出台已经指日可待。2021年2月5日,证监会《上市公司投资者关系管理指引(征求意见稿)》中增加了有关“公司的环境保护、社会责任和公司治理(ESG)信息”的(投资者关系管理的)沟通内容,此前中国金融学会绿色金融专业委员会主任马骏也曾透露监管部门即将出台强制性的环境信息披露政策。

UNPRI负责任投资原则,签了

ESG投资理念逐渐被全球的投资机构认可并采纳。截至2020年底,全球共有3038家机构加入了联合国责任投资原则组织(简称UNPRI),总资产管理规模达到了103.4万亿美元。作为加入数量增长速度最快的国家,截至2021年4月21日,我国已经有57家机构加入了UNPRI,其中有约一半为PE/VC机构和经营PE/VC业务的母基金。

图:我国签署UNPRI的PE/VC机构和从事PE/VC业务的母基金

资料来源:UNPRI,母基金周刊整理

随着以UNPRI六项负责任投资原则为代表的责任投资理念得到资本市场的广泛认可,责任投资理念也被越来越多的国家和政府所采纳。2020年12月30日,中欧领导人共同宣布《中欧全面投资协定》(下文简称《协定》)如期完成谈判,《协定》将可持续性融入到双方的投资关系中,并在总则上以支持高水平的环境保护和劳工权利保护的方式来促进投资,具体领域包括应对气候变化和与强迫劳动。另外,为保障将可持续性融入到投资关系上,协定承诺将建立一个有效的机制来确保可持续原则和内容得到贯彻执行[4]。

图:UNPRI负责任投资六项原则

资料来源:UNPRI,母基金周刊整理

由此可见,在私募股权投资领域,ESG信息不仅将成为PE/VC机构评价投资标的和进行投后管理的重要内容,而且对类似劳工权益保护的ESG基本议题的关注,未来可能成为私募股权在投资境外投资的基本要求。

中基协全行业摸底,安排上了

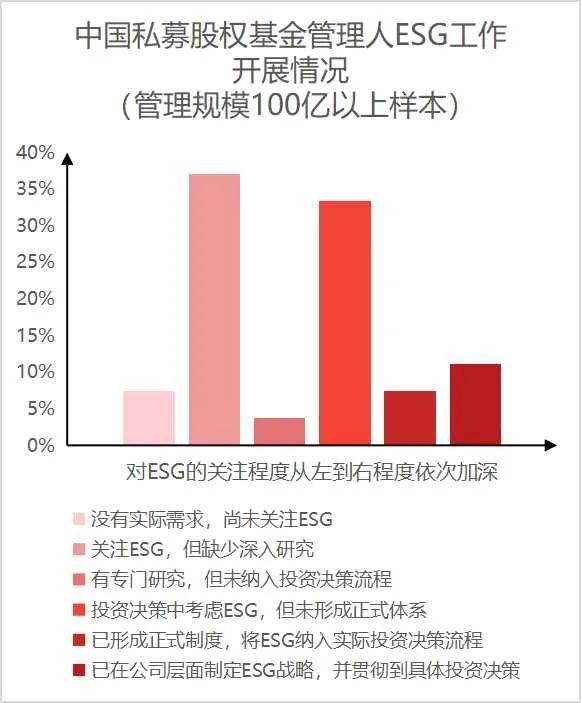

我国已经有较多的私募股权基金管理人关注ESG投资。2020年,中国证券投资基金业协会基于对1777个私募股权基金管理人的调查结果显示,约四分之三(73.94%)的管理人对ESG有关注,十位管理人中有三位(30.44%)已经在投资决策中考虑ESG因素,并且资金管理规模在100亿以上的私募股权基金管理人对ESG更加重视。

图:我国私募股权基金管理人ESG工作开展情况

数据来源:中国证券投资基金业协会《中国私募股权投资基金行业发展报告2020》,母基金周刊整理

对于在国内推广更早的绿色投资理念,中国证券投资基金业协会于2020年开展的《基金管理人绿色投资自评估报告(2020)》调查结果显示,样本私募股权投资机构绿色投资战略管理情况较为乐观,但在绿色投资制度建设和绿色投资产品运作方面仍有较大提升空间。

国内的ESG数据提供平台,上线了

推进ESG理念在PE/VC机构的发展不仅需要把ESG因素纳入投资决策,同时还需要机构提升自身的ESG表现。我们选择了在彭博社(Bloomberg)上线的国内领先ESG数据提供商秩鼎(QuantData)的ESG评级。该评级由通用标准、行业标准、风险情况三部分组成,涵盖141个参考指标和86个评分指标,该评级在参考公司财报、社会责任报告、公司公告的基础上,引入了监管和第三方信息披露的实时监控系统,做到了对公司ESG评级进行月度的更新。

按照市值排行之后,我们在上市公司金融板块选择了几家大型上市投资资管机构的ESG数据,并依据PE/VC投资业务在投资管理业务中占比的多寡将这些机构分为了综合型和专注型两组进行分析,占比小的为综合型PE/VC,占比大的为专注型PE/VC。

图:综合型PE/VC机构秩鼎(QuantData)ESG评级

数据来源:秩鼎(QuantData),母基金周刊整理

评级结果显示,我们选取的综合型PE/VC机构的ESG综合评级均取得了A级的较好成绩。在环境维度,排除了与PE/VC业务经营活动几乎无关的节能政策二级指标后[5],我们发现选取的机构在环境方面表现优秀;在社会责任维度,我们可以发现机构在健康与安全、产品责任、业务创新和社会资本四个方面评级表现欠佳,前三个指标存在PE/VC行业业务经营基本不涉及的三级指标,所以我们认为在社会责任方面,这些机构应加强对外公益捐赠活动与公益活动参与(社会资本指标对应内容);在治理维度,除治理结构、股东指标外,各机构表现均优秀,这和我国金融行业的强监管有一定的关系。

图:专注型PE/VC机构秩鼎(QuantData)ESG评级

数据来源:秩鼎(QuantData),母基金周刊整理

我们选取的专注型PE/VC机构ESG表现明显逊于综合型PE/VC机构。在环境和社会责任维度,即使剔除不适用于PE/VC机构的相关指标,这三家机构表现仍然较差。

上市PE巨头的参考答案,有了

随着ESG投资理念在投资领域不断的普及,投资行业完成了从发现价值到创造价值的转变。我们很高兴看到越来越多的PE/VC机构通过将ESG因素纳入投资决策进而为社会创造价值,同时,我们在分析代表性PE/VC机构的ESG评级时发现这些机构在自身ESG表现方面仍有进步空间。

虽然这些机构在当前金融体系下积极满足金融的强监管要求,在治理维度取得了良好的评级,但是在非监管要求的一些方面仍可以通过主动采取相应的管理优化、信息披露措施,进一步履行企业的社会责任和推进行业ESG发展的进程。

前文提到中国私募股权机构绿色制度建设方面表现欠佳,全球PE巨头KKR给我们提供了自身ESG制度建设的参考答案[6]。KKR师出名门,2009年成为UNPRI的签署机构,2013年成功出师,制定了自己的全球私募股权ESG政策,该政策在 2020年被KKR的负责任投资政策所取代,新政策阐明了KKR将ESG风险和价值创造机会纳入全球不同资产类别投资流程的方法。

图:KKR负责任投资政策中ESG整合流程

资料来源:KKR负责任投资政策,母基金周刊整理

在环境方面,以温室气体排放指标为例,PE/VC机构的业务经营活动虽然不会产生范畴一(直接排放源)的温室气体,监管也没有相应数据披露要求,但是PE/VC机构仍然可以通过计算范畴二(能源间接温室气体排放)、范畴三(温室气体的其他间接排放)的数据来检测管理企业间接产生的温室气体排放,进而推进企业员工在通勤差旅方面和供应商生产经营活动的低碳行动,为碳中和做出积极贡献。

以全球PE巨头黑石集团(Blackstone Group)为例,黑石集团声明“与对投资组合的可持续性的关注一致,我们还致力于改善办公地点的环境绩效”,黑石集团在自身ESG表现优异。

图:黑石集团(Blackstone Group)办公地点环境绩效改善措施

PE/VC在进行ESG投资为社会创造价值的同时,在机构所在的当地社区中也发挥着不可或缺的作用。凯雷[7]针对新冠疫情向全球非营利组织捐赠超过1000万美元,以帮助救灾工作,凯雷员工还投入时间和专业知识,通过办公室的志愿者活动回馈社会。社区作为企业的重要利益相关者,与其建立积极、共生关系的企业将拥有更宽广的经营空间和更稳健的长期发展轨迹。

ESG投资的大航海时代,起风了

从理念倡导到投资实践再到体系形成,这是西方ESG投资发展的一般规律,我们横向比较西方ESG发展历史和中国目前的ESG发展进程,从国内PE/VC的协议参与和ESG政策中初见端倪,不难发现ESG投资在中国的流行时代即将到来。

观往知来,我们回顾国内绿色金融的发展和近期碳中和的热潮,国内的政策倡导必将引发相关市场的蓬勃发展,在不久的将来,A股《ESG报告指引》正式出台之后,国内将迎来ESG投资的大航海时代,让我们共同拭目以待。

参考文献:

[1]Gunnar Friede, Timo Busch, Alexander Bassen. ESG and financial performance:

aggregated evidence from more than 2000 empirical studies[J]. Journal of Sustainable

Finance & Investment, 2015, 5(4): 210-233

[2]Ali Fatemi, Martin Glaum, Stefanie Kaiser. ESG performance and firm value:

The moderating role of disclosure[J]. Global Finance Journal, 2017(38): 45-64

[3]Cui B , Docherty P . Stock Price Overreaction to ESG Controversies[J]. Social Science Electronic Publishing.

[4]殷格非. 中欧全面投资协定的可持续发展思考[EB/OL].

http://www.goldenbeechina.com/index.php/viewpoint/226.html ,2021-03-15

[5]节能政策二级指标下的三级指标为能源管理体系认证、水资源循环利用率、能源消耗密度(营收)和水资源消耗密度(营收),均与PE/VC生产经营活动无直接关联,PE/VC一般不会披露相关信息,所以在该指标评级时得到了最低级别C。

[6]KKR’s Responsible Investment Policy[EB/OL]. KKR_Overall_RI_Policy_2020.pdf,2020-5-15

[7]Blackstone.ESG at blackstone[EB/OL].